Citeline/Evaluateの最新調査によると、米国における市場アクセスのダイナミックな変化が、R&D戦略に関する上流の意思決定に影響を及ぼしていることが強く示唆されています。

本記事では、その要点を簡潔にまとめます。

薬剤のライフサイクル短縮から治療領域の優先順位に至るまで、現状の変化に合わせて製薬企業は戦略を再構築しています。政策立案者は薬価への統制を強化しようとし、保険者や医療提供者は新薬のコスト負担をシフトするため、より創造的な手法を模索しています。かつて「正しい」とされた戦略が、今や見直しを迫られているのです。

ライフサイクルの圧縮

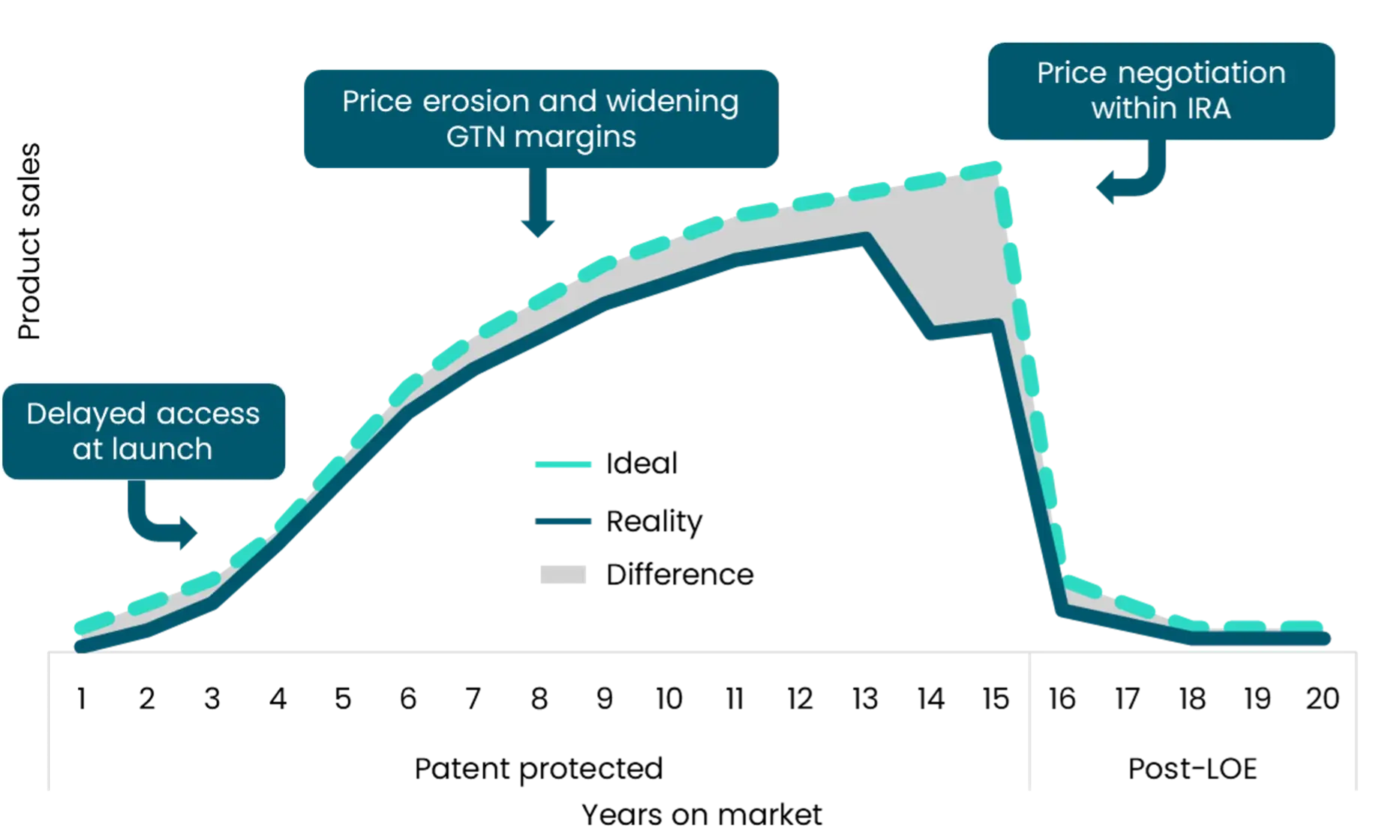

製薬企業は、新薬の上市とライフサイクル全体で価値を最大化する過程で、複数の課題に直面しています。Citeline/Evaluateのグループ会社MMITの調査によると、新薬に対するアクセス制限や保険適用の遅れが、新規治療の普及を妨げています。これは、加速承認制度の利用増加や現代医療の複雑化に起因する部分もあります。さらに、保険者は高額な新薬へのコスト管理やリスク回避に積極的な姿勢を強めています。

上市後の重要な段階を超えても、製薬企業への圧力は続きます。インフレ抑制法(IRA)は薬剤のライフサイクルに影響を与え続けており、13年後の価格交渉だけでなく、インフレリベート制度による年次価格改定の抑制も、従来の成長モデルを揺るがしています。さらに、最恵国待遇価格(MFN)のような新提案により、上市時に高価格を設定して補填する余地が縮小しています。MFNが法制化される前から、製薬企業はグローバルな価格戦略を見直し、患者直接販売モデルなど新たなアプローチを模索しています。

これらの新たな影響に加え、340Bプログラムの拡大やGPO(購買組織)契約の増加が、グロス・トゥ・ネットのマージンをさらに圧迫しています。以下の図は、仮想的な新薬上市におけるこれらの要因をまとめたものです。

Illustrative lifecycle compression

Source: Norstella

R&Dの優先順位付け

こうした下流の課題が、R&D戦略や優先順位に関する上流の意思決定に影響を与えるのは、ある意味で必然です。製薬企業は現在、迅速な上市が可能で、競争が比較的少ない領域をターゲットとし、価格設定の自由度が高い薬剤をより重視するようになっています。この傾向は、パイプラインの変化に明確に表れています。

サイトラインのPharmaprojectsデータベースの分析によると、特定の治療領域が他の領域を押しのけて存在感を高めています。パイプライン全体は昨年4.6%増加しましたが、多くの候補品が終了し、新しいプログラムに置き換えられました。この入れ替わりの中で、製薬企業のR&D優先度のシフトが見えてきます。

オンコロジーは依然として新薬創出のトップ領域ですが、今年は10年以上ぶりに平均以下の成長率となりました。R&D段階と患者アクセス段階の両方で競争が激化し、オンコロジーのパイプラインに占める割合は40%でピークを迎えています。最近の承認薬の多くがオンコロジー領域であり、さらにメディケア対象患者が多いことから、潮目が変わりつつあります。

一方で、希少疾患と心血管疾患は、いずれも平均を上回る増加を示しました。特に希少疾患領域は、創造的な患者アクセスソリューションを受け入れやすく、IRAの影響も比較的少ない分野です。心血管疾患の再注目は、抗肥満薬に関連する長期的なアウトカム改善への関心の高まりと一致しており、こうした治療がより若年層や全体的に健康な患者層へと広がる中で重要性を増しています。

Pipeline churn during 2024

Source: Citeline