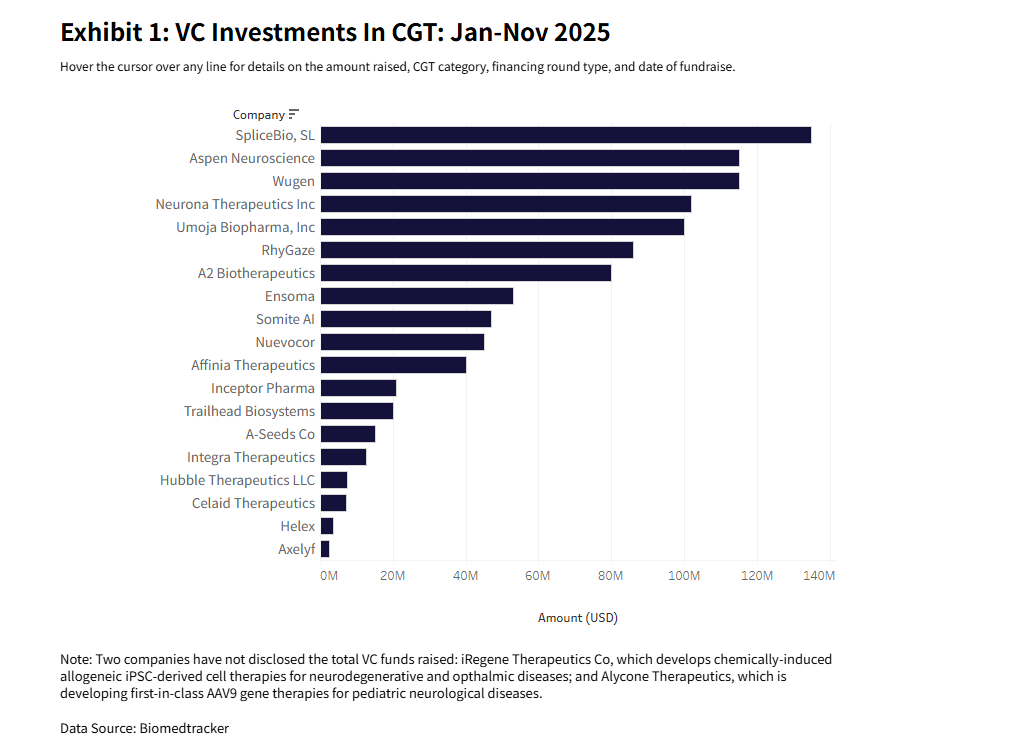

細胞・遺伝子治療(CGT)への投資は、過去数年の低迷期を経て「フェニックス・モーメント」と呼ばれる再生の局面に入ろうとしています。これは混乱を伴いながらも、長期的に持続可能な回復期になる可能性があるとアナリストや投資家は見ています。CGT開発企業は、より選択的かつデータ重視の姿勢を強めていますが、「一度きりの治療」と株式市場が求める「継続的な成長」という矛盾に依然として直面しています。

再び立ち上がるCGT

Cantor Fitzgeraldのバイオテク株式リサーチアナリスト、ジョシュ・シマー氏は、XBI指数の反発とバイオ企業の評価方法の変化に言及し、「収益とキャッシュフローに基づく新しい投資時代が始まっている」と指摘しました。これにより、CGT投資にも追い風が吹いています。

「CGTは派手なスタートとバブル崩壊を経験しましたが、今、灰の中から有望なプログラムが現れ始め、パブリック市場の投資家の注目を集めています」とシマー氏は2025年のCell & Gene Meeting on the Mesaで語りました。

4BIO Capitalのパートナー、オーウェン・スミス氏も「このモダリティは概念実証段階を超え、より持続的な存在になった」と評価し、業界が「生産性の高原」に向かっていると述べました。成功と失敗のデータが蓄積され、投資家は本当に差別化されたプログラムを見極めやすくなっています。

AIが投資の必須条件に

プライベート市場では、資金調達の急減により、少数企業への大型投資が増加。ベンチャーキャピタルはより厳格な選別を行い、実効性のある薬剤開発計画を重視するようになっています。

LDV Partnersのマネージングディレクター、チン・ジャン氏は「AIの要素がない初期段階のバイオ企業は資金調達が非常に難しい」と指摘。AIと生物学の融合、バーチャルセルやデジタルツイン、AI駆動の分子設計などが投資の焦点になっています。

IPOの滞留と「選択的リスク」へのシフト

プライベート市場が集中化する一方で、パブリック市場は逆の課題に直面しています。過去3年間のIPO空白期間により、成熟した企業が大量に控えているのです。

Cantor Fitzgeraldのジョシュ・シマー氏は「来年が怖い」と語り、2026年には100社規模のバイオ企業がIPOを果たす可能性があると予測。ただし今回は「投機的リスク」ではなく「選択的リスク」に基づく健全な成長が期待されています。

「一度きりの治療」と収益モデルの矛盾

シマー氏は、XBI指数の回復を「収益性とキャッシュフローに基づく健全なラリー」と評価する一方で、構造的な課題を指摘しました。それは「一度きりの治療」と、株式市場が求める継続的な収益の矛盾です。

「年間40万ドルの薬剤が利益成長を牽引する中、1回投与で生涯のコストを削減できる遺伝子治療が100万~200万ドルで『安売り』されているのは不合理だ」とし、超希少疾患では1人あたり1,000万ドルの価格設定も妥当だと主張しました。

商業化の疲弊と「次の新しいもの」への警鐘

スミス氏によれば、投資家が高額な“一度きりの治療”を完全に受け入れられない理由は単純です――疲弊感です。

「細胞・遺伝子治療には投資家の疲れが見えます。いくつかの大手企業は大きく前進しましたが、商業的な成功を収められていません」と彼は語りました。

スミス氏は、Roctavian(valoctocogene roxaparvovec-rvox、BioMarinが販売不振で売却を検討中)やCSL BehringのHemgenix(etranacogene dezaparvovec、米国での販売は低調で、ようやく欧州で足場を築き始めた)など、AAVやその他の遺伝子治療の一連の上市例を挙げ、こうした不振が市場心理を悪化させていると指摘しました。一方で、中枢神経系や神経筋疾患向けの遺伝子治療では有望な成果も出ていると付け加えています。

さらにスミス氏は、企業が商業化計画を後期開発まで先送りする余裕はないと警告しました。最近「申請まであと3年ある」と考えていた企業に対し、「今こそ商業モデルを真剣に考えるべきだ」と助言したといいます。

4BIOでは「初日から患者1万人目を想定する」ことをモットーに、単なる学術的実験や臨床試験にとどまらず、スケーラブルで再現性があり、コスト効率の高い治療を目指し、製造コスト、ケアパス、インフラを長期的な普及に合わせて設計しています。

またスミス氏は、創薬エコシステム全体が「ツールに溺れている」ことに警鐘を鳴らしました。過去数十年で業界は、小分子、モノクローナル抗体から始まり、モレキュラーグルー、ヘテロ二官能分子、抗体薬物複合体(ADC)、オンコリティック、二重特異性抗体、AAV、レンチウイルス、非ウイルス技術、さらに遺伝子編集やRNA編集へと次々に移行してきました。

「あまりに多くのモダリティが乱立し、皆が次の新しいものを追い求めるあまり、本当に意味のある薬をどう作るかを考えなくなっている」とし、「必要なのは忍耐と集中――次の流行ではなく、実際に価値ある薬をどう設計するかだ」と強調しました。

一方、LDV Partnersのチン・ジャン氏は、資本や価格がマクロレベルの制約であるなら、規制科学と製造こそが細胞・遺伝子治療企業の生き残りを左右する実務的なボトルネックだと指摘しました。彼女は、自動化やデータ駆動型の分散製造モデルを活用し、細胞治療を「患者のベッドサイドでよりアクセスしやすく」する取り組みを紹介。これにより、バッチ間のばらつきを減らし、品質管理やGMP準拠を確保することを目指しています。

「課題はまだ残っていますが、前向きな兆しが見えているので、私は楽観的です」と彼女は語りました。

資本効率とプラットフォーム戦略

3人の投資家はいずれも「プラットフォームの重要性は依然としてあるが、その単独での評価額は劇的に縮小している」と強調しました。

チン・ジャン氏は、この分野の本質的なトレードオフを「プラットフォームとアセット(製品)とのバランス」と表現しました。

「優れたアセットや豊富なパイプラインを生み出す独自のエンジンは依然として価値があります。しかし、企業はプラットフォーム構築にどれだけ投資するかと、そのプラットフォームが実際に機能することを証明するデータ創出にどれだけ投資するかのバランスを取る必要があります」と彼女は述べました。さらに「資金が安くない時代においては資本効率が重要です。金利が下がったとしてもタイミングを計ることはできません。だからこそ、企業は価値を積み上げ、データを追加し、プラットフォームが機能し、市場に必要とされるアセットであることを資本効率よく示す必要があります」と強調しました。

スミス氏も「過去4~5年でプラットフォーム単体に付与される価値はほぼ無視できるレベルになった」と同意し、「戦略的パートナーや投資家と話す際には、初期の構築フェーズを経た後、『我々が本質的に支援するのはこの製品だ』と明確に示すことが非常に重要です」と述べました。

さらにスミス氏は、こうした課題を解決する方法の一つとしてパートナーシップを挙げました。例として、4BIOのポートフォリオ企業である非ウイルス型遺伝子デリバリー企業ViaNautis Bioを紹介。同社はEli LillyとUCBから支援を受けており、シリーズA資金をLillyから調達しただけでなく、特定領域における「慎重に構築されたパートナーシップ」をLillyと締結しました。スミス氏は「当初から、どの領域をパートナーと進め、どの領域を自社で開発し、技術的マイルストーンを達成した後にどの領域へ拡大するかを明確にしていました」と説明しました。

技術的制約と次の波

「生産性の高原」に到達したという楽観論がある一方で、シマー氏は細胞・遺伝子治療が依然として脆弱な技術基盤の上にあることを警告しました。彼は過去10年を「無秩序なイノベーションのバブル」と表現し、「細胞・遺伝子治療のスパゲッティを壁に投げつけたような状態で、その多くは落ちてしまった」と述べています。

それでも「ある程度は壁に残った」とし、資本は「より投機性の低い方向」に向かっているものの、「技術は複雑で扱いにくく、他のモダリティのような柔軟性がないため、当初の期待にはまだ遠く及ばない」と指摘しました。

特に小児向け遺伝子治療の死亡率について「最大で1%に達する可能性があり、リスク・ベネフィットが多くの適応で依然としてプラスであるとしても、容認できない水準だ」と述べ、10年後には「最適化されたAAVカプシドや全く新しい技術によって、死亡率が大幅に低下することを期待している」と語りました。

スミス氏も同様に現実的な視点を示しました。「業界全体が厳しい状況にある」としながらも、「先進的な細胞治療では数十億ドル規模の薬剤が生まれている」と述べ、GileadのYescarta(アキシカブタゲン シロルユーセル)やJohnson & JohnsonのCarvykti(シルタカブタゲン オルオルユーセル)といったブロックバスターを例に挙げました。

遺伝子治療については「AAVは一部の領域で商業的に大きな成功を収めていない」と認めつつ、脊髄性筋萎縮症に対するNovartisのZolgensma(オナセモノジェン アベパロベク)の償還や、網膜ジストロフィーの小集団で成功したLuxturnaを挙げ、「適応を絞ればモデルは機能する」と強調しました。今後は、非ウイルス型アプローチ、眼・脳・腎臓への局所AAV投与、慎重に選択された自家細胞プログラムを高い確信を持つ投資領域として示しました。

次の10年:慎重な楽観主義

LDV Partnersのチン・ジャン氏は、短期的な期待には慎重であるべきだとしながらも、長期的な楽観を示しました。「私たちは短期的には過大評価し、長期的には過小評価しがちです」と述べ、今後数年は「まだ谷底にあり、完全なフェニックス・モーメントを迎えるまでには時間がかかる」と予測しました。

それでもジャン氏は、パーキンソン病などに対する初のiPSC細胞治療の承認に期待を寄せています。日本では住友ファーマのラグネプロセルが承認待ちの状況であり、AIを活用した細胞・遺伝子治療の設計や開発工程の自動化により、幹細胞技術が疾患治療をさらに前進させると見ています。

※オリジナル記事はこちら